【跨境搜】基于海关数据已为逾万家企业提供精准商业情报。公司业务涵盖外贸全产业链,包括外贸解决方案、客户关系管理、数字营销等。想申请试用或了解更多关于跨境搜信息,可以联系客服哦~

引言:双周期交汇下的出口变局

2026年第一季度,全球医疗设备贸易正站在两个历史性周期的交汇点:一是欧美发达国家老龄化加速催生的“家庭医疗”需求爆发,二是中国银发经济政策与外贸便利化改革形成的供给侧推力。在这双重力量作用下,中国医疗设备出口呈现总量平稳下的剧烈结构分化。

以HS编码84196011(制氧量≥15000立方米/小时的制氧机)、90251990(非液体的其他温度计/高温计)、90191010(按摩器具)三类典型家用医疗设备为观察样本,2026年Q1出口总额达12.1亿美元,同比微增0.8%。数字看似平淡,但内部结构的裂变已清晰勾勒出未来五到十年的竞争版图。

一、需求重构:银发浪潮驱动医疗场景大迁移

全球老龄化正以前所未有的速度重塑医疗设备消费格局。据欧盟统计局数据,2026年欧盟65岁以上人口占比达23.1%,美国达18.9%,日本则已逼近30%。这一人口结构变迁带来一个根本性转变——慢性病管理与日常健康监测的主场景,正从医院病房加速向家庭起居室转移。

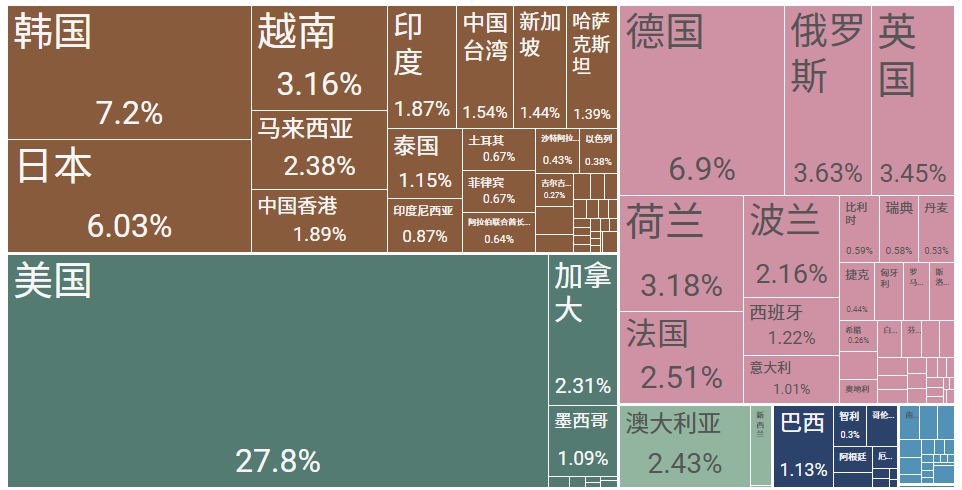

图源:跨境搜平台

这种转变有三重动因。其一,医疗成本压力倒逼体系改革。欧洲能源危机后多国通胀高企(荷兰TTF天然气基准价格一度突破60欧元/兆瓦时),传统上门护理的交通与人力成本激增,远程监护和家用设备成为系统性解决方案。其二,消费代际更替重塑需求形态。新一代银发群体从“被动治疗”转向“主动健康管理”,按摩器具、体温监测仪、家用制氧机不再是医疗工具,而是嵌入生活方式的健康伴侣。其三,政策体系全面跟进。美国Medicare逐步扩大远程患者监测报销范围,德国《医疗设备数字化法案》强化智能设备认证与采购倾斜,日本《护理保险法》修订将居家护理设备纳入医保报销——各国纷纷将“原居安老”上升为国家战略。

需求侧的结构性变革,直接映射在2026年Q1的出口数据中。德国市场金额同比激增18.83%,均价达9.30美元,虽出口数量小幅下降7.34%,但金额逆势大涨,清晰表明产品结构向高附加值端转移。这与德国工业4.0战略下对精密家用医疗设备的政策倾斜密切相关——智能互联、数据互通的高端设备获得采购优先权,价格敏感度显著低于中低端品类。

美国市场作为出口“压舱石”,占比27.81%的体量无人能及,但-2.4%的金额同比与均价7.39美元的下滑,揭示出一个正在发生的结构性变化:中低端基础型设备竞争趋于白热化,价格战压力加大;但出口数量仍微增0.43%,说明基础需求的刚性底盘仍在。市场正在分层——底层是价格驱动的量,上层是技术驱动的质。

二、核心市场分层:五大引擎的差异化逻辑

美国:存量巨擘的增长换挡期。 27.81%的份额意味着美国市场的一呼一吸仍会传导至整个出口大盘。当前面临的-2.4%金额下滑并非需求消失,而是竞争格局重塑。价格端的压力主要来自中低端品类供给过剩与部分订单向东南亚转移。然而,据ABI Research报告,全球智能家庭医疗设备出货量将从2026年的1.24亿台增长至2030年的1.7亿台,而美国老年护理设备市场预计到2033年将达67.5亿美元,年复合增长率7.42%。这意味着美国市场的长期增量依然坚实,关键在于能否实现从“出口商品”到“出口价值”的跨越——智能化功能升级(如蓝牙连接、APP数据管理)、获得FDA或UL认证的合规溢价,是突破价格战的核心路径。

德国:高端升级的标杆市场。 +18.83%的金额增长与9.30美元的均价,使德国成为2026年Q1最亮眼的价值增长极。数量略降而金额大增的剪刀差,说明德国进口商和消费者在用真金白银为中国制造的高附加值产品投票。这背后有政策杠杆的作用——德国《医疗设备数字化法案》对具备数据互联、智能监测功能的家用设备给予认证快速通道和采购倾斜,形成了“标准定义市场”的示范效应。对于有能力突破欧盟MDR认证、对标德国工业4.0技术标准的企业而言,德国市场是从“性价比出海”升级为“技术品牌出海”的最佳试炼场。

俄罗斯:新兴市场的爆发样本。 +49.10%的金额增速与37.08%的数量增速,使俄罗斯成为名副其实的高增长引擎。价量齐升的形态不同于早期的“低价铺货”模式,说明俄罗斯市场正经历消费升级——渠道和终端消费者愿意为品质适中的中国品牌支付合理溢价。中俄《医疗设备合作备忘录》的签署进一步降低了贸易壁垒,这一增长动能具有持续性。当前阶段应以快速建立品牌认知和渠道网络为首要目标,不宜过早陷入价格竞争。

韩国与日本:邻邦市场的结构性裂变。 韩国金额下降8.44%但数量激增13.78%,日本金额微降1.88%但数量增长5.4%,两者共同指向一个趋势——市场向“高性价比”方向倾斜。这并非消费降级,而是产品渗透率的扩张。韩国《银发经济振兴基本计划》推动居家护理补贴落地,日本护理保险法修订扩大设备报销范围,政策带来的需求增量主要流向中端实用性产品。出口企业可针对这两大市场推出精简功能版产品线,以规模化成本优势获取份额,而非在高端细分中与本地品牌正面竞争。

三、高增长地带:新兴经济体的群体性崛起

将目光从核心市场移开,一组更令人振奋的数据浮现出来。白俄罗斯(+197.83%)、挪威(+129.29%)、乌兹别克斯坦(+112.55%)、匈牙利(+67.62%)、以色列(+44.40%)、阿尔及利亚(+43.33%)、秘鲁(+41.72%)、丹麦(+36.11%)、沙特阿拉伯(+35.72%)——这九个市场构成了2026年Q1的“高增长方阵”。

从地理分布看,清晰的增长带正在形成:中亚及东欧增长带(俄罗斯、白俄罗斯、乌兹别克斯坦、匈牙利)与“一带一路”基础设施建设和区域经济一体化进程高度共振;中东增长极(沙特、以色列)与产油国经济多元化战略(如沙特“2030愿景”中医疗城建设)直接相关;拉美增长点(秘鲁)则受益于《中国-秘鲁自由贸易协定》升级带来的关税红利。

挪威(均价74.64美元)和丹麦(均价提升且金额增长36%)代表的高单价北欧市场,适合具有技术壁垒或独特功能的高端产品进入,不宜追求起量规模,而应注重利润率和品牌标杆效应。乌兹别克斯坦的价量齐升则预示着一个潜力巨大的增量市场正在打开窗口期。

四、价值金字塔:从2美元到215美元的分层战略

均价是判断产品定位与竞争策略的核心指标。2026年Q1的出口数据勾勒出一个清晰的价格-价值金字塔:

塔尖层(100美元以上):冰岛215.63美元、马耳他156.53美元、奥地利100.86美元。这些市场体量不大,但代表着全球最高的支付意愿。冰岛金额同比增长219.86%,虽受低基数影响,但其均价之高仍折射出极地环境对专业设备特殊性能的刚性需求。这一层市场的战略意义不在于销量贡献,而在于品牌制高点——成为冰岛或奥地利市场的供应商,本身就是技术和品质的最佳背书。

中高层(20-60美元):中国台湾21.78美元、瑞典21.86美元、挪威74.64美元。这些市场展现出稳健增长与高品质敏感度的结合。中国台湾金额增长15.69%、数量增长25.53%,处于健康的价量平衡态;瑞典金额增长26.51%但数量有所下降,适合以技术差异化切入。利用RCEP协议下的关税优惠,可以在这些市场建立长期的高端品牌认知。

中转层(8美元左右):中国香港8.45美元,金额增长25.90%。香港的角色已从单纯的转口港升级为服务输出枢纽——融资、认证合规、品牌包装、粤港澳大湾区医疗设备认证互通政策带来的制度便利,使其成为中国医疗设备品牌化出海的关键支点。

主流层(5-10美元):美国、德国、韩国、俄罗斯等主力市场。在这一层,竞争策略应高度分化:对价格承压市场(美国、韩国),以产品升级和成本优化双向应对;对价值升级市场(德国),以技术认证和品质溢价建立护城河;对成长型市场(俄罗斯),以品牌建设抢占心智。

五、预警地图:衰退信号与结构性风险

2026年Q1数据中,衰退市场的信号同样值得深度研判。

中国本土市场出口金额-97.82%的断崖式下跌,并非需求消失,而是“内循环优先”的政策导向结果。2026年《中国银发经济高质量发展行动计划》强化了国产替代与本地采购激励,对出口形成阶段性挤出效应。这提醒出口企业:国内政策风向的变化会直接改变供给端的资源分配,需建立国内外市场的动态平衡机制。

新加坡(-18.43%)和越南(-9.23%)的出口下滑可能反映东南亚产业链格局的重构——区域内的转口格局正在从新加坡向其他节点分散,越南的本土制造替代能力也在增强。中亚的吉尔吉斯斯坦(-55.78%)在此前高速增长后大幅回调,揭示了新兴市场的高波动性特质。此类市场应采取“小步快跑”策略,以小额订单测试市场稳定性,待需求信号明确后再大规模布局。

六、政策双轮驱动:从国内筑基到全球合规

理解2026年Q1出口格局,不能脱离政策层面的两大支撑。

国内银发经济政策:锻造产业根基。 2025年底民政部等八部门联合印发培育养老服务经营主体的14项举措;2026年2月国务院常务会议明确“发挥消费补贴牵引作用,打造银发消费新场景新业态”;以旧换新政策将适老化家居产品纳入补贴范围。这一系列政策密集落地,培育了庞大的内需市场,使按摩器具、温度监测设备、家用制氧机等品类在国内完成产品验证和快速迭代,成本结构和品质标准已形成国际竞争力。

外贸便利化改革:降低出海门槛。 2026年5月施行的新版《医疗器械出口销售证明管理规定》创造性地设立证明(II)类,为未在中国注册的出口专用产品打开合法通道,办理时限不超过20个工作日、电子证明即时可用。出口退税率从13%提升至15%,以90191010(按摩器具)年出口额超10亿美元计,仅此一项即为行业每年增加约2000万美元的利润空间。电子退税将周期压缩至1个月内,资金周转效率提升60%。这些政策红利直接转化为企业的国际竞争力。

七、战略建议:构建“政策-市场-产品”三维响应体系

基于上述全景解析,建议出口企业建立动态的三维战略框架:

市场维度的分层深耕。 核心市场(美国、德国、日本)以保份额、提价值为重心,前者主攻产品智能化升级,中者主攻高端认证突破,后者主攻规模化降本。高增长市场(俄罗斯、中亚、中东)以快速铺货和品牌建设为优先,把握政策窗口期。高端标杆市场(北欧、奥地利)不求规模,但求品牌占位。

产品维度的梯度布局。 针对“量升价跌”市场(韩国、日本)推出精简功能版产品线,以性价比驱动渗透率提升;针对“价升量稳”市场(德国、瑞典、中国台湾)强化技术壁垒和品质溢价;针对新兴市场(俄罗斯、乌兹别克斯坦)提供经典型耐用产品,以可靠性和服务网络建立信任。

政策维度的主动对接。 实时跟踪欧美银发经济政策与医保报销范围变化,预判需求端的政策催化节点。深度利用出口退税提升、证明(II)类通道等国内政策,为新市场进入构建合规护城河。关注RCEP、DEPA等多边协议对设备数据跨境流动和关税优惠的影响,提前布局合规体系。

结语:在结构性分化的窗口期,选择决定终局

2026年Q1的出口数据揭示的并非简单的此消彼长,而是一场深层的全球产业格局重塑。欧美老龄化的刚性需求、国内银发经济的产业筑基、外贸政策的系统性松绑——三重红利叠加形成了历史性的出海窗口。

然而,窗口不会永远敞开。当市场从“规模扩张”转向“质量提升”,竞争的核心也从“谁能造出来”变为“谁能在对的市场上卖出对的价值”。美国的价格压力与德国的价值溢价、韩日的薄利多销与北欧的高端壁垒、俄罗斯的爆发增长与吉尔吉斯斯坦的剧烈波动——这些同时存在的分化,正是市场走向成熟的标志。

在这个意义上,2026年的出口数据不仅是过去的总结,更是一张未来的战略地图。对这张地图的解读深度,将决定下一个五年谁能从“中国制造出海”的浪潮中胜出,成为全球家用医疗设备领域的定义者。